El heredamiento cumulativo tributa como adquisición lucrativa por causa de muerte en el Impuesto sobre Sucesiones y Donaciones (ISD), aunque...

El heredamiento cumulativo tributa como adquisición lucrativa por causa de muerte en el Impuesto sobre Sucesiones y Donaciones (ISD), aunque...

En las adquisiciones por causa de muerte que correspondan al cónyuge, a los descendientes, a los ascendientes o a los...

Si hablamos de la tributación por el Impuesto de Sucesiones y Donaciones, debemos tener claro que el hecho imponible lo...

Introducción En la práctica tributaria, uno de los errores más habituales —y más costosos— es confundir la no sujeción con...

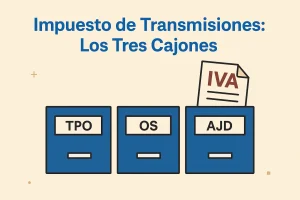

El Impuesto de Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados (TPOAJD) tiene tres modalidades o tres cajones. Estos son: transmisiones...

Cuando una operación no paga el Impuesto de Transmisiones, pueden estar ocurriendo dos cosas muy distintas: o bien está sujeta...

En las liquidaciones derivadas de declaraciones presentadas fuera de plazo sin requerimiento previo, no se exigirán intereses de demora por...

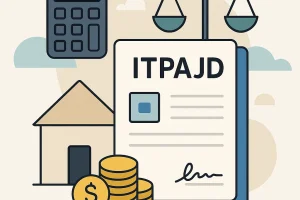

El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) es uno de los tributos más presentes en el día...

En el último post te expliqué las ventajas y bondades del legado de renta vitalicia. Hoy vamos a analizar...

Como ya expliqué en este post, es importante no perder de vista que en sucesiones y donaciones en Catalunya contamos...

En ocasiones aceptar una herencia nos puede parecer una misión imposible cuando el pago del Impuesto de Sucesiones supone una...

El 631-6 del Codi Civil de Catalunya (CCCat), señala que en las adquisiciones por causa de muerte que correspondan...