Conforme al artículo 58 bis de la Ley 19/2010, de 7 de junio, de regulación del impuesto sobre sucesiones y donaciones, los cónyuges pueden aplicar una bonificación del 99% de la cuota tributaria del impuesto sobre sucesiones en las adquisiciones por causa de muerte, incluidas las cantidades percibidas por los beneficiarios de seguros de vida que se acumulan al resto de bienes y derechos que integran su porción hereditaria.

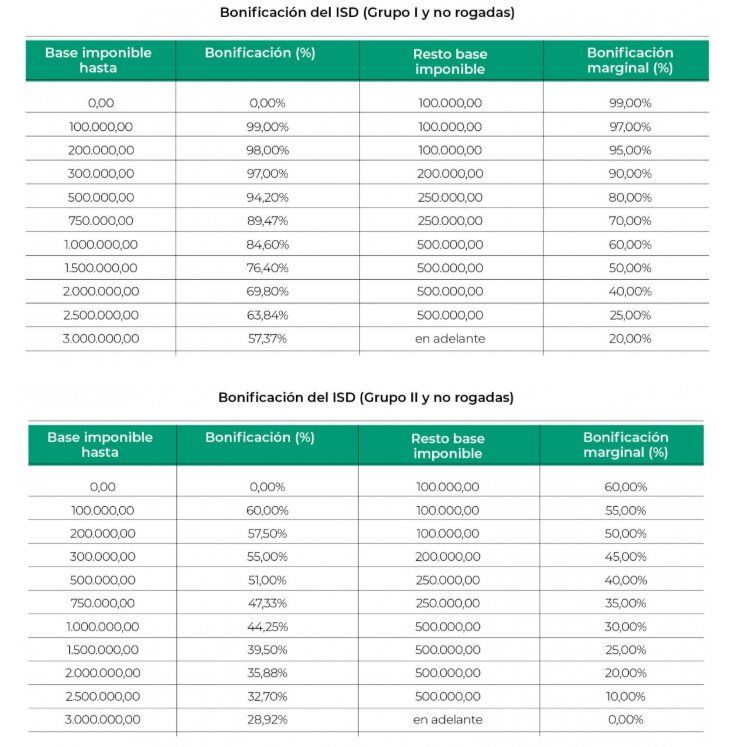

El resto de contribuyentes de los grupos I (adquisición por descendientes y adoptados menores de 21 años) y II (adquisiciones por descendientes y adoptados de veintiuno o más años, ascendientes y adoptantes) pueden aplicar la bonificación en el porcentaje medio ponderado que resulte de la aplicación para cada tramo de base imponible de los siguientes porcentajes:

Los contribuyentes del Grupo I (siempre que no sean los cónyuges) y del Grupo II no tendrán derecho a la bonificación en caso de que opten por aplicar cualquiera de las siguientes reducciones y exenciones:

a) Las reducciones establecidas por las secciones tercera a décima de la Ley 19/2010, de 7 de junio, de regulación del impuesto sobre sucesiones y donaciones, salvo la reducción por vivienda habitual establecida por la sección sexta, que es aplicable en todos los casos.

b) Las exenciones y reducciones reguladas por la Ley del Estado 19/1995, de 4 de julio, de modernización de las explotaciones agrarias.

c) Cualquier otra reducción de la base imponible o exención que requiera que el contribuyente la solicite y que dependa de la concurrencia de determinados requisitos cuyo cumplimiento corresponda exclusivamente a la voluntad del contribuyente.

Imagen: Adobe Stock.

Artículos relacionados:

· Deducciones y Bonificaciones En El Impuesto De Sucesiones.

· La Reducción De La Vivienda Habitual En El Impuesto De Sucesiones.

· Aumento Del Impuesto Sobre Sucesiones y Donaciones En Catalunya.

· Impuesto De Sucesiones. La Reducción Por Empresa Familiar.

· La Fecha De Devengo En El Impuesto De Sucesiones.