El 30 de abril de 2020 se publicó en el Diario Oficial de la Generalitat de Catalunya la Ley 5/2020, de 29 de abril, de medidas fiscales, financieras, administrativas y del sector público y de creación del impuesto sobre las instalaciones que inciden en el medio ambiente en Catalunya, introduciendo modificaciones en el Impuesto de Sucesiones y Donaciones (ISD).

Aunque se mantienen las tablas de gravamen actuales, se modifican algunas reglas para su aplicación.

Se excluye a los beneficiarios de determinadas pólizas de seguro de vida de la tarifa reducida anterior del impuesto sobre donaciones, cuando el beneficiario sea persona distinta del contratante, sometiendo en consecuencia el importe que se perciba a los tipos generales del impuesto sobre sucesiones. Es decir, entre el 7% y el 32% (para una base liquidable por encima de 800.000 euros), en lugar de a los tipos fijos del 5%, el 7% y el 9%.

Las escalas de gravamen continúan siendo las siguientes:

Adquisición de bienes del patrimonio cultural.

Se modifica la regla de mantenimiento establecida para el disfrute de la reducción del 95% aplicable a la adquisición mortis causa de bienes del patrimonio cultural, a fin de otorgar a este caso el mismo tratamiento que ya tiene en el supuesto de donación de este tipo de bienes.

Coeficientes multiplicadores.

Se reintroducen los coeficientes multiplicadores de patrimonio preexistente por grado de parentesco con el causante (que ya existen en el ámbito estatal) para la determinación de la cuota líquida a pagar tanto para sucesiones como para donaciones.

Esta nueva escala de coeficientes correctores afecta solo a los contribuyentes de los Grupos I y II de parentesco (adquisiciones por descendientes y adoptados, cónyuges, ascendientes y adoptantes), que podrán ver incrementada la cuota final a pagar hasta en un 20% si su patrimonio preexistente excede los 4 millones de euros.

Los coeficientes son los siguientes:

Bonificación en adquisiciones mortis-causa.

Se introducen diversas modificaciones en la bonificación por adquisiciones mortis-causa:

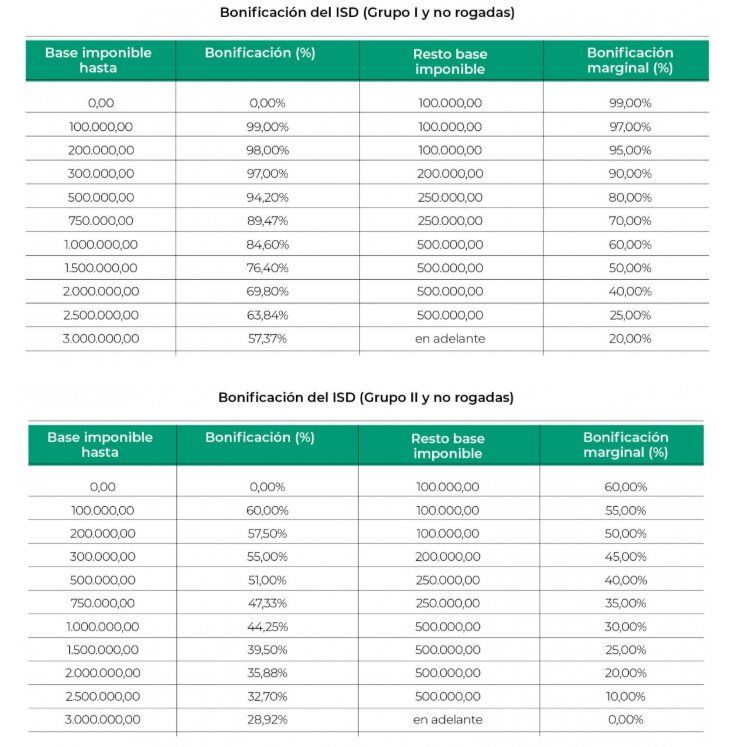

a) Hasta ahora, la tabla de bonificación por parentesco aplicable a los grupos I (adquisición por descendientes y adoptados menores de 21 años) y II (adquisiciones por descendientes y adoptados de veintiuno o más años, ascendientes y adoptantes) era única. Ahora se crea una nueva tabla de bonificaciones para quienes están incluidos en el grupo II de parentesco, quedando la existente hasta ahora solo para el grupo I.

b) Aquellos contribuyentes que opten por aplicar las bonificaciones y reducciones rogadas (salvo la reducción por transmisión de la vivienda habitual), pierden el derecho a aplicar la bonificación de parentesco, salvo en el caso de las adquisiciones por el cónyuge. Hasta la fecha aplicaban la tabla de bonificación reducida a la mitad si, por ejemplo, aplicaban alguna de las reducciones rogadas como la denominada de “empresa familiar”.

En todo caso, se mantiene la bonificación del 99 por 100 de parentesco en transmisiones mortis causa entre cónyuges.

Las nuevas tablas de bonificación de parentesco pasan a ser las siguientes:

Fuente del Post: Cataluña aumenta el Impuesto sobre Sucesiones y Donaciones y el IRPF, y regula un nuevo tributo sobre el medio ambiente. Asesoría & Asesores Fiscales el portal de la Asesoría Fiscal.

Imagen: jarmoluk.

Artículos relacionados:

· La Liquidación Del Impuesto Sobre Sucesiones y Donaciones.

· El Esquema De La Liquidación Del Impuesto De Sucesiones.

· La Fecha De Devengo En El Impuesto De Sucesiones.

· La Prescripción Del Impuesto Sobre Sucesiones.

· Impuesto Sobre Sucesiones y Donaciones. Plazos De Presentación y Lugar y Forma De Ingreso.