Deducción por doble imposición internacional.

La herencia es universal. Es decir, debemos incluir y pagar por todos los bienes que la integran, con independencia del lugar del mundo en el que estén, aunque si pagamos en el extranjeroun impuesto por los bienes situados fuera, podremos deducirnos una parte del mismo cuando tengamos que pagar en España por esos mismos bienes. Es lo que se llama deducción por doble imposición internacional.

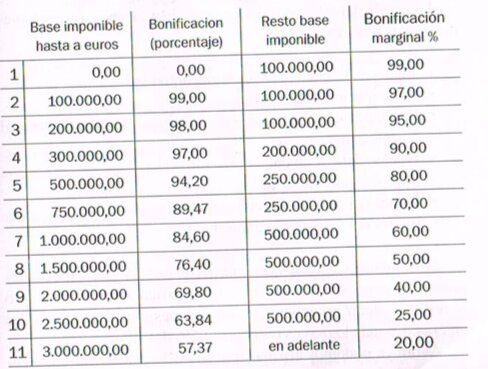

Deducción por herencias a ascendientes, descendientes y cónyuge.

Desde el año 2014 la bonificación del 99% en Catalunya sólo se mantiene en las herencias entre cónyuges, y en el resto de herencias del grupo I y II se crea una bonificación progresiva en función del importe a heredar.

Es importante tener en cuenta que la bonificación se calcula sobre la base imponible y se aplica a la cuota a pagar.

Cuadro de bonificaciones.

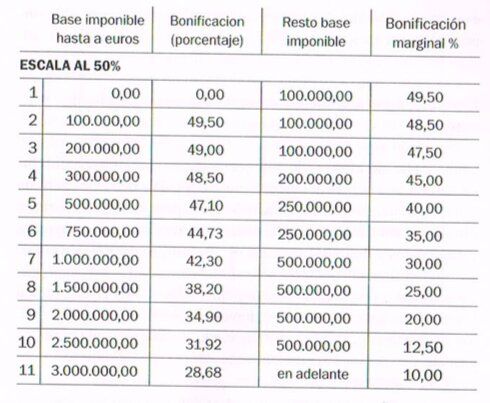

La escala del 50% se utiliza cuando hemos aplicado cualquiera de las siguientes reducciones:

· Bienes y derechos afectos a una actividad.

· Participación de entidades.

· Participación en entidades por personas con vinculo laboral o profesional.

· Fincas rústicas de dedicación forestal.

· Explotaciones agrarias.

· Bienes del patrimonio cultural.

· Bienes del patrimonio natural.

No obstante, parece claro que lo procedente será aplicar la reducción en cuestión y las bonificaciones al 50% y no al revés. Es decir, no aplicar las reducciones y las bonificaciones enteras, ya que lo más lógico es reducir el 95% del valor.

En las herencias entre cónyuges no merece la pena elaborar estrategias sucesorias para ahorrar impuestos, que de por sí ya gozan de una bonificación del 99%. Si queremos dejar herederos al cónyuge de todo el patrimonio (inmobiliario, empresarial, de la vivienda habitual, etc…) no vale la pena acudir a reducción alguna que nos haga cumplir una serie de requisitos. La herencia ya estará bonificada en un 99%.

Sin embargo, si se pretende dejar herederos a hijos (o al resto de parientes y no parientes) y la herencia es de una cierta cantidad, deberemos estudiar la estrategia fiscal para el ahorro de impuestos, atendiendo a la existencia de esa bonificación progresiva en las herencias a los hijos, llevando a cabo diferentes tipos de «movimientos» fiscales que, en esencia, serán:

· Conveniencia de hacer movimientos migratorios.

· Conveniencia de hacer donaciones en otras CCAA.

· Conveniencia de hacer donaciones en vida.

· Cumplimiento de los requisitos de empresas familiares y participación de sociedades.

· Cumplimiento de los requisitos de la vivienda habitual.

· Repartir al máximo la herencia entre herederos.

Imagen: Adobe Stock.

Artículos relacionados:

· La Reducción De La Vivienda Habitual En El Impuesto De Sucesiones.

· Impuesto De Sucesiones. La Reducción Por Empresa Familiar (II).

· El Esquema De La Liquidación Del Impuesto De Sucesiones.

· La Liquidación Del Impuesto De Sucesiones.

· La Ley Catalana De Regulación Del Impuesto Sobre Sucesiones y Donaciones.