Para liquidar el impuesto sobre una donación, al valor que otorguemos a la misma deberemos restarle las cargas y deudas, minorando el importe resultante con las reducciones.

La cantidad resultante deberemos llevarla a la escala general de sucesiones o, en su caso, a la reducida para obtener la cuota a pagar, que deberá multiplicarse por los coeficientes de parentesco, en su caso.

Esquema de liquidación.

+ Valor de los bienes de la donación

Cargas deducibles

Deudas deducibles

= Base imponible

– Reducciones

= Base liquidable

* Escala

= Cuota íntegra

* Coeficientes multiplicadores

= Cuota tributaria

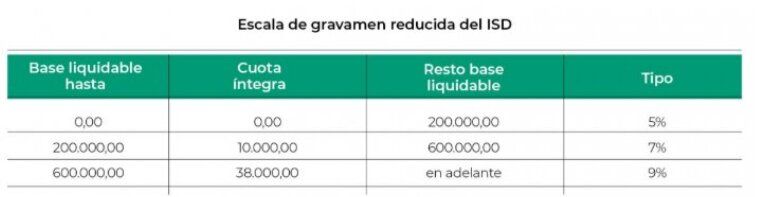

Si la donación se realiza a parientes del Grupo I y II, (es decir a hijos, padres y cónyuges) y se ha efectuado en escritura pública, se aplicará la escala reducida, que es mucho más beneficiosa que la escala general.

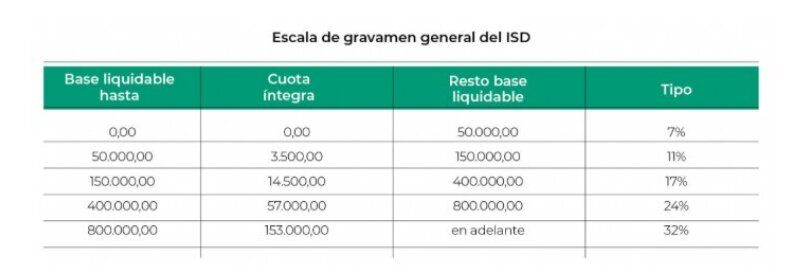

El resto de donaciones (Grupo I y II que no se hayan otorgado en escritura pública y todas las donaciones del Grupo III y IV), irán por la escala normal.

Coeficientes a aplicar.

Las cargas que se pueden deducir son las mismas que para las herencias, no sucediendo lo mismo con los gastos.

En las donaciones no operan las reducciones generales que lo hacen en las herencias.

Fuente del Post: Herencias y Donaciones en Catalunya. Trucos Para Pagar Menos Impuestos de DON ALEJANDRO EBRAT PICART.

Imagen: Bru-nO.

Artículos relacionados:

· La Liquidación Del Impuesto Sobre Sucesiones y Donaciones.

· El Esquema De La Liquidación Del Impuesto De Sucesiones.

· Donación De Vivienda o De Dinero Para Vivienda. Ejemplos.

· Procedimiento Para Liquidar Una Herencia. Documentación y Plazos.

· Impuesto Sobre Sucesiones y Donaciones. Plazos De Presentación y Lugar y Forma De Ingreso.